Od płatności do wyciągu – jak działają płatności kartowe w systemie Sparados?

- Igor Klimkowicz

- 4 lip 2025

- 6 minut(y) czytania

Zaktualizowano: 12 wrz 2025

Każdego dnia miliony osób płacą kartą, telefonem lub zegarkiem – w sklepie, online, czy stacjonarnie. Dla użytkownika to szybka, kilkusekundowa czynność. Ale co tak naprawdę dzieje się od momentu płatności do chwili, gdy transakcja pojawi się na wyciągu w aplikacji Sparados?

Zaangażowanych w to jest kilka podmiotów: banki, systemy płatnicze, operatorzy terminali i bramki płatnicze. Zrozumienie tego procesu pomaga lepiej kontrolować swoje finanse, zrozumieć status transakcji (np. „autoryzowana” czy „rozliczona”) i wiedzieć, kiedy środki faktycznie opuszczają konto.

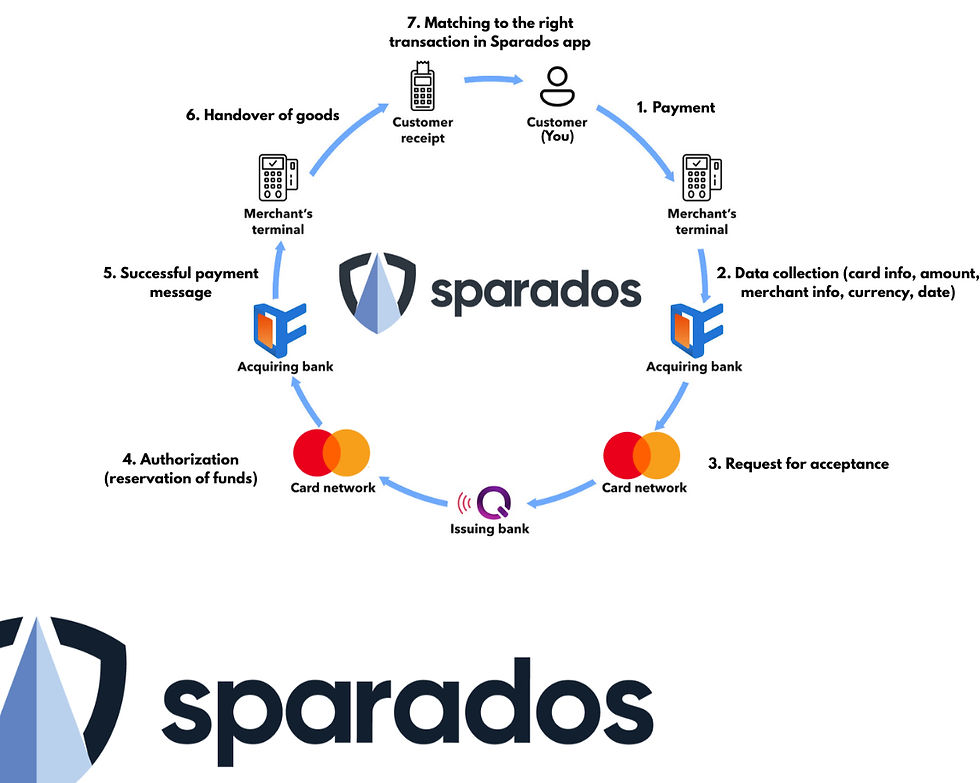

W tym artykule krok po kroku pokażemy, jak wygląda cykl życia płatności – od chwili dokonania zakupu aż do momentu pojawienia się transakcji w historii operacji. Dowiesz się też, jak działa Sparados w tym łańcuchu i w jaki sposób umożliwia śledzenie płatności w czasie rzeczywistym.

1. Dokonanie płatności

Proces rozpoczyna się w chwili, gdy klient decyduje się na zakup – w sklepie stacjonarnym lub online. Wkłada kartę do terminala, przykłada zegarek, telefon lub zatwierdza płatność w aplikacji.

W tym momencie terminal (lub bramka płatnicza w przypadku e-commerce) przekazuje dane transakcyjne do operatora płatności – tzw. Payment Gateway / Processor. Te dane obejmują między innymi:

numer karty i dane uwierzytelniające,

kwotę transakcji,

dane punktu sprzedaży (MCC, lokalizację, ID terminala),

typ waluty i czas transakcji.

W zależności od ustawień bezpieczeństwa, może pojawić się dodatkowa weryfikacja: 3DS (3D Secure) lub OTP (One-Time Password) – np. potwierdzenie w aplikacji bankowej lub kod SMS.

Celem tego etapu jest zebranie i zaszyfrowanie danych w sposób zgodny z wymaganiami organizacji kartowych (np. Visa, Mastercard) i przesłanie ich dalej – do instytucji rozliczającej sprzedawcę, czyli Acquirera - w przypadku Sparados - Fenige

2. Przekazanie danych i trasowanie transakcji

Po zainicjowaniu płatności przez terminal lub aplikację, zaszyfrowane dane transakcyjne trafiają do procesora płatności, który pełni rolę „przekaźnika” w świecie płatności. Jego zadaniem jest:

sprawdzenie poprawności przesłanych danych,

przekazanie transakcji do odpowiedniego akceptanta (Acquirera ) – czyli instytucji obsługującej konto sprzedawcy.

Następnie, acquirer przesyła żądanie do odpowiedniego systemu kartowego (np. Visa, Mastercard, American Express), który odpowiada za znalezienie właściwego wydawcy karty – czyli instytucji finansowej klienta. Wydawcą kart dla Sparados jest Quicko i pełni rolę naszego Issuera.

To właśnie w tym etapie odbywa się tzw. trasowanie żądania płatniczego przez sieć płatniczą. System kartowy „rozpoznaje”, do jakiego banku powinno zostać wysłane zapytanie o dostępność środków oraz ostateczną akceptację lub odrzucenie płatności. Schemat ten wygląda na skomplikowany, ale w praktyce całość trwa zwykle nie dłużej niż kilka sekund.

3. Autoryzacja

Gdy zapytanie o płatność dotrze do banku wydawcy karty (Issuer Bank - Quicko), następuje najważniejszy etap – autoryzacja transakcji. Bank musi w tym momencie odpowiedzieć na kilka kluczowych pytań:

Czy karta jest aktywna i ważna?

Czy klient ma wystarczające środki na koncie?

Czy transakcja nie przekracza ustalonych limitów (np. dziennych)?

Czy miejsce zakupu i kod MCC są zgodne z polityką banku?

Czy nie zachodzi podejrzenie oszustwa (fraud detection)?

Na podstawie odpowiedzi, bank może odrzucić lub zaakceptować transakcję. W przypadku pozytywnej autoryzacji następuje rezerwacja środków (czyli zablokowanie odpowiedniej kwoty na koncie klienta). Do Fenige, czyli Acquirera (i dalej do sprzedawcy) wraca odpowiedź „autoryzowana” poprzez sieć płatniczą.

Po uzyskaniu pozytywnej autoryzacji, klient widzi komunikat o udanej płatności, a sprzedawca może przekazać towar lub usługę.

Zatrzymanie środków

Do momentu udanej autoryzacji i rezerwacji środków na koncie klienta, transakcja znajduje się w tzw. stanie oczekującym (autoryzowana). Środki są zablokowane, ale jeszcze nie zostały przelane do sprzedawcy.

Następny krok to Capture, czyli potwierdzenie transakcji przez sprzedawcę. Capture to moment, w którym sprzedawca "wysyła systemowi płatniczemu wiadomość: tak, ta transakcja jest poprawna – proszę przelać środki”

W praktyce oznacza to potwierdzenie sprzedaży

Potwierdzenie w terminalu - dla sklepu stacjonarnego (dzieje się to automatycznie po zatwierdzeniu płatności)

lub

Zatwierdzenie wysyłki lub realizacji zamówienia dla e-commerce

Ten krok jest kluczowy, ponieważ:

bez capture, środki pozostaną tylko zarezerwowane, a po kilku dniach blokada zostanie automatycznie cofnięta,

dopiero po capture bank klienta rozpoczyna faktyczne przekazywanie środków na konto sprzedawcy.

W Sparadosie, status transakcji na tym etapie widnieje jako „autoryzowana”, co pozwala użytkownikom dokładnie śledzić, co dzieje się z ich pieniędzmi.

5. Grupowanie i rozliczanie transakcji między instytucjami

Po wykonaniu capture przez sprzedawcę, nadchodzi czas na etap technicznego i finansowego rozliczenia transakcji – czyli clearingu. W tym procesie:

Transakcje z danego dnia są grupowane w tzw. batch (partie transakcji) przez acquirera.

Partie te są następnie przesyłane do sieci kartowej (np. Visa, Mastercard), która:

standaryzuje dane transakcji,

nalicza odpowiednie prowizje (interchange, opłaty sieciowe),

przygotowuje zlecenia płatnicze i raporty dla obu stron.

Równolegle Issuer (Quicko) przygotowuje się do obciążenia konta klienta, a Acquirer (Fenige) – do zasilenia konta sprzedawcy. Clearing może trwać od kilku godzin do nawet 1–2 dni roboczych, w zależności od czasu dnia, weekendów i świąt.

6. Rozliczenie

Po etapie clearingu nadchodzi moment, na który czeka każdy sprzedawca – rozliczenie. To właśnie teraz środki z konta klienta zostają fizycznie przetransferowane do banku sprzedawcy (acquirera), a następnie trafią na jego rachunek rozliczeniowy.

Co dzieje się w tym kroku?

Bank klienta (wydawca karty) obciąża konto użytkownika zarezerwowaną wcześniej kwotą.

Środki są przekazywane do sieci kartowej (Visa, Mastercard), która odprowadza należne prowizje i opłaty.

Następnie pieniądze trafiają do acquirera - Fenige, czyli instytucji rozliczającej sprzedawcę.

Acquirer przelewa środki na konto sprzedawcy – zazwyczaj w ciągu 1–2 dni roboczych od momentu capture.

*Warto wiedzieć:

Choć z punktu widzenia klienta środki znikają z konta dość szybko, proces przekazywania ich do sprzedawcy jest bardziej złożony.

Opóźnienia w rozliczeniu mogą wynikać z weekendów, świąt lub procedur międzybankowych.

W Sparadosie ten etap oznaczany jest jako transakcja "rozliczona". Użytkownik widzi już pełne szczegóły operacji, w tym dokładną datę obciążenia oraz finalną kwotę – uwzględniającą ewentualne różnice kursowe lub prowizje.

By dowiedzieć się dlaczego płatności kartą są najbezpieczniejszą formą płatności w Internecie przeczytaj artykuł: 🔗Najbezpieczniejsza forma płatności w Internecie

7. Pojawienie się w aplikacji Sparados

Gdy rozliczenie transakcji dobiegnie końca, dane o płatności trafiają do systemu Sparados, gdzie przechodzą ostatni etap: dopasowanie.

Co się dzieje w tym momencie?

Sparados odbiera potwierdzenie rozliczenia z systemów płatniczych i bankowych.

Dopasowanie: System automatycznie łączy autoryzację z finalnym rozliczeniem. Dzięki temu wiadomo, czy transakcja została zakończona zgodnie z planem, anulowana czy zmieniona.

Kategoryzacja: Na podstawie kodu MCC oraz innych parametrów transakcja trafia do odpowiedniej kategorii (np. gastronomia, transport, rozrywka).

W przypadku kart firmowych, Sparados weryfikuje, czy transakcja spełnia warunki ustalone przez administratora (np. czy była dozwolona w ramach limitów lub whitelisty).

Transakcja pojawia się w aplikacji Sparados – widoczna jako „rozliczona”, wraz z datą, kwotą, MCC oraz etykietą.

8. Raportowanie i wyciąg

Po tym, jak transakcje zostaną rozliczone i wyświetlone w aplikacji Sparados, nadchodzi kluczowy moment dla administratorów, którzy potrzebują pełnej dokumentacji operacji płatniczych – raportowanie i generowanie wyciągów

Co obejmuje ten etap?

Agregacja danych - Wszystkie transakcje z danego okresu są zbierane i porządkowane według wybranego filtra: użytkownika, konta źródłowego, kategorii MCC, etykiety, daty czy statusu.

Tworzenie raportów - Użytkownik może wygenerować automatycznie szczegółowe zestawienia transakcji w formacie CSV, XLSX lub PDF

Wyciągi cykliczne - Sparados oferuje możliwość cyklicznego generowania wyciągów dla poszczególnych użytkowników, zespołów lub całej organizacji – przydatne w księgowości i audycie.

Analityka i alerty - W zależności od konfiguracji, możliwe jest też ustawienie alertów o przekroczeniach limitów, nietypowych transakcjach czy zmianach w strukturze wydatków.

Integracje - Dane z raportów mogą być eksportowane do systemów księgowych (np. Saldeo, czy Comarch Optima), co ułatwia dalszą analizę.

Wyjaśnienie czasów i statusów

Dlaczego transakcja widnieje jako „autoryzowana”? Kiedy zostaje finalnie zaksięgowana?

W aplikacji Sparados każda transakcja przechodzi przez kilka etapów – i może być oznaczona różnym statusem, który informuje o jej aktualnym stanie w systemie płatniczym. Właściwe zrozumienie tych statusów to klucz do uniknięcia nieporozumień i zrozumienia, „co dzieje się z moimi pieniędzmi”.

Najczęstsze statusy transakcji w Sparados:

Autoryzowana - Transakcja nie została jeszcze rozliczona. Środki są tymczasowo zablokowane, ale mogą się jeszcze zmienić (np. w przypadku napiwku w restauracji czy zmiany kwoty przez sprzedawcę).

Rozliczona - Transakcja została w pełni przetworzona i zaksięgowana – pieniądze przeszły przez clearing i dopasowanie. Status oznacza, że operacja jest ostateczna i uwzględniona w wyciągu.

Odrzucona - Transakcja została zablokowana przez bank, sieć kartową lub system Sparados (np. ze względu na limity MCC, brak środków lub błędny PIN).

Zwrócona - Sprzedawca dokonał zwrotu środków – może być to pełna lub częściowa kwota. Zależnie od operatora, czas realizacji zwrotu może wynosić od 1 do 14 dni roboczych.

Czas przetwarzania

Autoryzacja – zazwyczaj natychmiastowa

Capture i settlement – zazwyczaj w ciągu 1–2 dni roboczych

Wyciągi i raporty – dostępne natychmiast po rozliczeniu

Zwroty – od 1 do 14 dni roboczych, w zależności od systemu i banku

Dzięki przejrzystym statusom i danym w czasie zbliżonym do rzeczywistego, aplikacja Sparados pozwala zrozumieć cały cykl życia transakcji – i zapanować nad finansami z nowym poziomem precyzji.